Скандальный законопроект о финтех или при чем тут бизнес сестры депутата?

Развитие в Кыргызстане такой специфической отрасли как финтех, в последнее время стало предметом обсуждения не только экспертов. Попытка отдельных депутатов провести перед закрытием весенней сессии Жогорку Кенеша очень спорные поправки в закон о Национальном банке привлекла внимание к финтеху всей общественности.

Поначалу, казалось, что Кыргызстан ждет что-то по-настоящему инновационное. Громкие высказывания инициатора закона Саматбека Ибраева о том, что Кыргызстан станет вторым Сингапуром, вселяли надежду, однако лишь до тех пор, пока не стало известно, что предлагаемые поправки в закон несут угрозу финансовому сектору страны.

Источники в Жогорку Кенеше сообщают, что законопроект опять стоит в повестке дня и депутаты собираются его рассмотреть в ближайшее время. Подтверждает это и сам Самат Ибраев, открыто на сессии призвавший своих коллег поддержать его законопроект о финансовых технологиях.

Что за поправки и чем они опасны?

Напомним, что законопроектом предлагается:

- разрешить открытие корреспондентских счетов финтех-компаний в Национальном банке

- хранить золото финтех компаний в хранилище Нацбанка и допустить использование золота для сбережений

- уменьшить требования по уставному капиталу для стартапов, не осуществляющих рискованных операций (кредитование, депозитные операции, лизинг, факторинг, форфейтинг, выдача гарантий, операции с ценными бумагами)

Эти инициативы, которые преподносятся как инновационные решения для развития отрасли, на самом деле губительны не только для банковской системы страны, но и несут угрозу национальной безопасности Кыргызстана. Об этом не раз говорили эксперты и финансисты.

Начнем с открытия корреспондентских счетов финтех- компаний в Национальном банке. Представим, что какой-то никому неизвестной финтех-компании открыли корреспондентский счет на балансе Нацбанка, а потом она оказалась замешанной в сомнительных транзакциях или мошейнических схемах по «отмыванию» средств. В этом случае всю страну исключат из международных платежных систем и мы не сможем выполнять свои обязательства перед иностранными кредиторами и в срок оплачивать долги.

Это вполне реальный риск, особенно, если компания зарегистрирована в каком-нибудь офшоре. Так что в этом случае противодействие Национального банка оправдано и логично, поскольку центральный банк страны должен думать не о сиюминутной коммерческой выгоде, а решать задачи, связанные с национальной безопасностью.

Что касается доверительного хранения золота финтех-компаний, то, согласно международным стандартам, в этом случае к системе безопасности и контроля предъявляются очень жесткие требования. Для предоставления услуг доверительного хранения ценностей хранилище должно быть класса Форт-Нокс. Пока Кыргызстан не может себе позволить строительство хранилища подобного класса.

Кроме того, ни один центральный банк в мире не предоставляет услуги по хранению золота в своих хранилищах частным компаниям, ведь это является потенциальной угрозой рассекречивания информации о местоположении хранилища Национального банка, где хранятся золотовалютные резервы целого государства. Данное золото будет использоваться для подтверждения гарантий виртуальных сделок финтех компаний на тот объем золота, которое хранится в хранилище, что тоже создает неоправданный риск для деятельности Нацбанка.

Предложение о снижении минимального уставного капитала для финтех компаний до 18 млн сомов (с 600 млн сомов) также очень опасно для финансовой системы. Чем меньше уставной капитал, тем выше риск появления компаний, оказывающих банковские услуги населению, но которые, в случае банкротства, не смогут выполнить свои обязательства перед клиентами и партнерами.

Стоит отметить, что в законопроекте нигде не говорится об ответственности самих инновационных компаний перед Нацбанком и клиентами. Это означает, что в случает форс-мажора, компании никакой ответственности нести не будут.

Такое уже есть

Начав изучать финтех отрасль Кыргызстана, а также условия существования инновационных стартапов, мы наткнулись на уже существующий закон Нацбанка, в котором, как оказалось, уже есть специальный режим, позволяющий новым технологичным компаниям без ненужной бюрократии запустить свой продукт. Этот режим называется регулятивная “песочница”.

Еще в августе 2020 года Нацбанк принял постановление «Об утверждении положения «О специальном регулятивном режиме». Этот документ был разработан для того, чтобы упростить внедрение инновационных услуг/технологий на рынек банковских и платежных систем, как действующими, так и новыми игроками.

Специальный регулятивный режим или регулятивная «песочница» представляет собой особый набор правил, который позволяет компаниям тестировать свои инновационные продукты и услуги в ограниченной среде без риска нарушить финансовое законодательство.

Тестирование инновационных разработок может проводиться при соблюдении заранее установленных ограничений (к примеру, по объему операций или числу клиентов). При этом участнику выдается временная лицензия на проведение оговоренной операции, а сам процесс тестирования осуществляется под надзором регулятора.

Надзор регулятора — пожалуй, самая важная часть этого процесса. Выданная лицензия и обязательный контроль Нацбанка дают гарантию того, что на финансовый рынок Кыргызстана не будут заходить компании-однодневки, которые будут совершать махинации с деньгами и ставить под угрозу весь финансовый рынок.

Как работает «песочница»

По данным Нацбанка с начала работы спецрежима в августе 2020 года, заявки подали 6 компаний:

- ОсОО «Микрокредитная компания «М Булак» совместно с ЗАО «Межбанковский процессинговый центр»

- ОсОО «Региональные платежные системы» («РПС»)

- ОсОО «Криптовалютные Технологии»

- ОсОО «Центрально-азиатская финансовая компания»

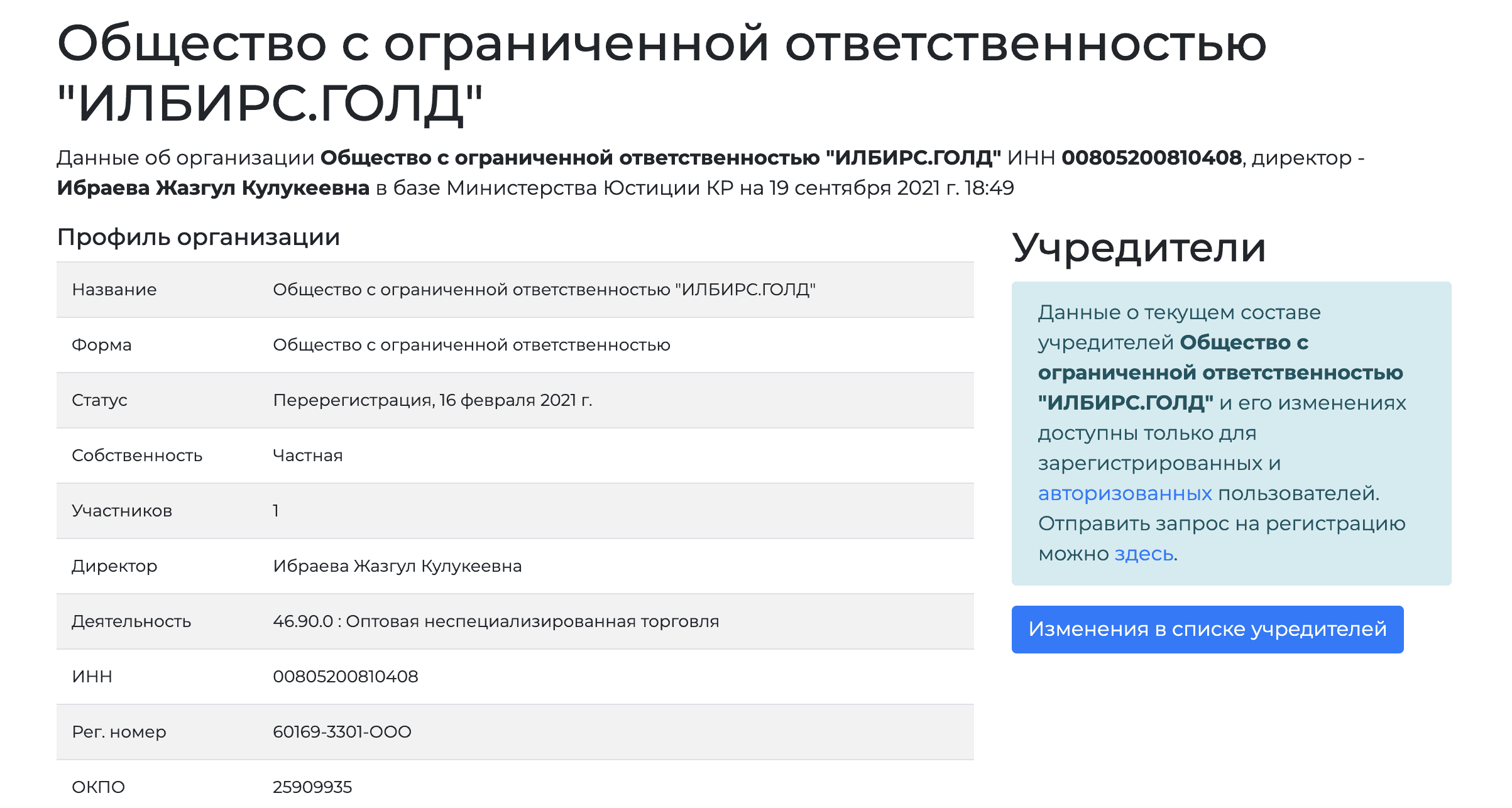

- ОсОО «Илбирс.голд»

- ОАО «Бакай Банк»

На сегодняшний день в рамках специального регулятивного режима трем организациям выданы лицензии на право проведения ограниченного перечня банковских операций:

- ОсОО «Микрокредитная компания «М Булак»;

- ОсОО «Региональные платежные системы»;

- ОАО «Бакай Банк».

Одобренные проекты довольно интересные — от электронных денег до реализации золотых слитков.

Что касается тех, кому отказали, то основной причиной, как уточнили в Нацбанке, является недостаточное обоснование инновационности, а также несоответствие с принципами регулирования банковских операций.

“Национальный банк тщательно отбирает проекты, которые получают доступ к «регулятивной песочнице», поскольку отдельные компании могут злоупотреблять предоставленными возможностями — вместо борьбы с юридической неопределенностью пытаться получить необоснованные послабления по нормативным требованиям Национального банка, которые направлены на поддержания финансовой стабильности банковской системы в целом и защиту прав потребителей банковских услуг”, — пояснили в Национальном банке КР.

При чем тут сестра депутата?

Так как Нацбанк, ссылаясь на банковскую тайну, не предоставил нам описание проектов, которые не попали в регулятивную “песочницу”, мы стали добывать информацию о компаниях через открытые источники, в том числе через базу данных osoo.kg и увидели там знакомую фамилию.

Учредителем компании “Илбирс Голд”, которая подавала заявку, но не прошла в специальный режим, является Ибраева Жазгуль Кулукеевна, чьи фамилия и отчество полностью совпадают с ФИО депутата Саматбека Ибраева, который и является инициатором скандальных поправок в закон о Нацбанке. Стало быть, Жазгуль Ибраева его родная сестра.

Не найдя информацию о том, какой именно проект подавала компания «Илбирс Голд» как инновационный проект, мы решили отправиться по юридическому адресу, указанному в базе данных Минюста. Это оказалась обычная жилая квартира, хозяйкой которой является Жазгуль Ибраева. Как мы установили позже, реальный офис компании находится на рынке «Баткен-комфорт».

Становится ясно, что инициирование и лоббирование поправок в закон о Нацбанке — это прямой конфликт интересов, поскольку Саматбек Ибраев, внося поправки в закон, по сути лоббирует интересы одной финтех компании.

Стоит также напомнить, что депутат Саматбек Ибраев по первому образованию инженер-строитель и до депутатства долгое время работал в нескольких строительных компаниях. Судя по биографии, опыта работы в финансовой структуре у Ибраева не имеется, однако он презентовал и очень активно продвигает целую концепцию развития финтех направления в Кыргызстане. Ее он разработал совместно со своим партнером, российским банкиром Владимиром Фроловым, о котором мы ранее писали.

Поправки в закон о Нацбанке со дня на день вновь будут рассматриваться в Жогорку Кенеше. Однако, как и в первый раз, эти поправки, нацеленные на развития всей финансовой отрасли, внесены без обсуждения с общественностью и анализа регулятивного воздействия, что уже является нарушением законодательного процесса.