Для замедления инфляции — Нацбанк объяснил причины повышения учетной ставки

29 ноября Нацбанк КР принял решение поднять учетную ставку на 50 базисных пунктов или до 8%. Чуть позже на заседании Жогорку Кенеша, депутат Айсулуу Мамашова высказала мнение о том, что повышение учетной ставки до 8% оказывает отрицательное влияние на простой народ.

Economist.kg обратился за комментариями к Нацбанку, который в свою очередь объяснил, как работает учетная ставка и по каким причинам она повышается.

Как работает учетная ставка

«Национальный банк, являясь крупнейшим «игроком» на межбанковском рынке кредитных ресурсов, всегда готов взять деньги коммерческих банков в долг по учетной ставке. Принятие денег коммерческих банков в долг осуществляется через продажу ценных бумаг, которые называются нотами Нацбанка», — отметили в пресс-службе.

При этом, на рынке также представлены другие участники – это 23 коммерческих банка. Участники межбанковского рынка разделяются на две группы: первая, также как Национальный банк, готова брать деньги в займы; вторая же часть готова их давать.

«В этих условиях Национальному банку, имея определяющую роль на рынке, достаточно лишь объявить о готовности взять деньги банков в долг по учетной ставке. При этом банки, также как Национальный банк, желающие взять деньги в кредит, будут их брать по ставке около учетной.

Таким образом Национальный банк и определяет стоимость сомовых ресурсов в нашей экономике. Повышая или снижая стоимость денег, мы компенсируем негативное влияние внешних и внутренних потрясений в экономике», — пояснили в регуляторе.

Причины повышения учетной ставки

«Основной причиной повышение учетной ставки в складывающихся на сегодня условиях действительно является чрезмерный рост инфляции в нашей стране.

При этом, в Национальном банке существует понимание, что значительная часть складывающейся инфляции в нашей стране обусловлена внешними причинами: стоимость 5-ти наиболее значимых продовольственных товаров выросла на мировом рынке с начала года на 26%; цена на нефть, формирующая стоимость ГСМ в нашей стране, выросла с начала года более чем на 40%. То есть существенная часть инфляции в стране не зависит от внутренних экономических условий и определяется глобальными процессами.

Однако, несмотря на это, инструменты Нацбанка способны снизить часть инфляционного давления в экономике.

Так, повышение учетной ставки, поэтапно проводимое с начала прошлого года, позволило коммерческим банкам повысить ставки по сомовым депозитам населения, стимулируя людей больше сберегать и, соответственно, меньше тратить на потребление. Такое поведение снижает спрос на потребительские товары и позволяет сдерживать рост цен в стране.

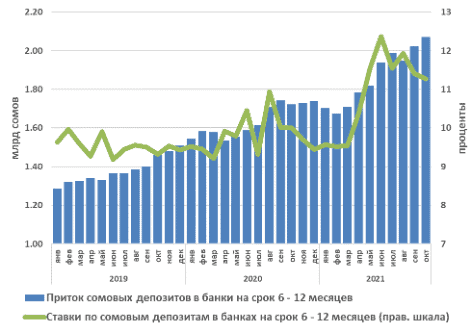

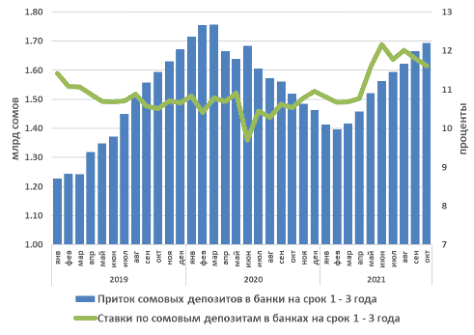

Динамика притока срочных депозитов в национальной валюте

(млрд сомов, проценты)

На представленном графике видно, как после «пандемийного» 2020 года восстанавливается ежемесячный приток срочных сомовых депозитов, то есть фактически растет доверие населения к сбережениям в национальной валюте не только в короткой перспективе, но и на горизонте до 3-х лет. Во многом эта тенденция является реакцией экономики на рост ставок по депозитам.

Фактически, растущие доходы от размещения сомовых ресурсов на межбанковском рынке, в следствии повышения учетной ставки Национального банка, были направлены на привлечение сомовых депозитов посредством повышения ставок по ним.

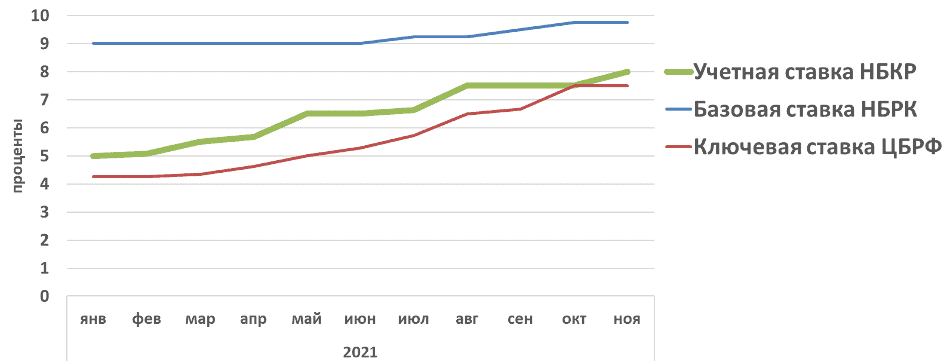

Другой важной причиной повышения учетной ставки НБ КР является повышение учетных ставок в странах-торговых партнерах Кыргызской Республики, равно как в подавляющем большинстве стран мира.

К примеру, учетная ставка Центрального банка Российской Федерации сегодня находится на уровне 7.5%, ставка Национального банка Республики Казахстан находится на уровне 9.75%.

Динамика ставок НБКР, ЦБРФ и НБРК

(проценты)

В случае если бы разница в стоимости сомовых активов была бы существенно ниже стоимости рублевых или тенговых активов, то возник и усиливался бы отток капитала из экономики КР, что, в свою очередь, привело бы к давлению на обменный курс кыргызского сома.

Действительно, стоимость кредитов также может повышаться в ответ на повышение учетной ставки Нацбанка. Однако, структура ресурсной базы коммерческих банков такова, что стоимость кредитов коммерческих банков реагирует на изменение учетной ставки с достаточно длинным запозданием и не столь остро как стоимость депозитов.

При этом, в условиях высокого инфляционного фона снижение учетной ставки может привести к возникновению значительных дисбалансов в экономике, тянущих за собой еще большую инфляцию.