Бишкекская межбанковская ставка: как НБКР поможет экономическим субъектам определить рыночные условия финансового сектора?

Национальный банк КР объявил о запуске нового финансового ориентира — Бишкекской межбанковской ставки (BIR), а также о разработке Модели кривой доходности государственных и собственных ценных бумаг. Эти инструменты станут важными показателями для оценки стоимости денег на межбанковском рынке и долгосрочных ожиданий, повысят прозрачность процентных ставок и укрепят предсказуемость финансовой системы страны.

НБКР вновь проявил себя в качестве локомотива развития финансового суверенитета республики. Внедрение в экономическую жизнь страны эталонной межбанковской процентной ставки BIR – уверенный шаг к достижению новых рубежей независимости, не только для банков, но и для всех граждан Кыргызстана. Такое мнение озвучил независимый эксперт, доктор экономических наук, профессор Асылбек Аюпов.

«Современную экономику невозможно представить без института кредитования, – отметил он. – Однако постоянно возникают определенные вопросы в части справедливости, прозрачности и ориентиров рыночных условий на финансовом рынке».

«Внедрение межбанковской эталонной процентной ставки BIR делает этот процесс прозрачным и имеет огромный потенциал для снижения спекулятивных рисков».

Аюпов приводит простой пример для того, чтобы читатели могли разобраться, как работает новая инициатива регулятора.

«Представьте себе двух фермеров, –продолжил эксперт. – У одного к сентябрю выдался знатный урожай и большие доходы, в то время как у другого случились неурядицы: корова отказалась давать молоко, жена ушла, а хмель пожрал долгоносик. Более успешный коллега решает дать второму аграрию в долг денег, чтобы пережить зиму, однако не совсем понятно, под какой процент. Установишь низкий – прогоришь, высокий – рискуешь поссориться. Данный пример можно рассмотреть с точки зрения рынка между банками. С появлением BIR банки будут иметь подсказку, обновляющуюся каждый день. Именно она укажет справедливый рыночный процент для всех участников финансового сектора».

Межбанковская эталонная ставка – инструмент, зарекомендовавший себя во множестве развитых государств. Доктор экономических наук поведал интересную историю о том, как мировая экономика пришла к использованию эталонных ставок и о том, почему решение Национального банка о внедрении BIR оказалось чрезвычайно своевременным решением.

«Еще в 80-е годы XX века существовала эталонная ставка LIBOR, – рассказал Аюпов. – Этот показатель считали по котировкам крупных банков Великобритании, и показывал он, под какой процент лондонские банки готовы предоставлять деньги друг другу в долг. Многие годы LIBOR оставалась ключевым мировым ориентиром для установления процентов по кредитам, ипотекам и облигациям. Однако в 2012 году широкой общественности стало известно, что крупнейшие банки по всему миру участвовали в манипулировании показателем. Это позволяло недобросовестным деятелям финансового мира наживаться на гражданах, а также скрывать свои трудности во время кризисов. Миллионы потребителей и компаний по всему миру были вынуждены переплачивать банкам, поскольку те выдавали кредиты под процент, сформированный абсолютно непрозрачно».

В результате раскрытия подобного обмана международные регуляторы начали разрабатывать новый формат эталонных ставок. Такие ставки основываются не на произвольных сигналах отдельных банков, а на реальных сделках, которые совершаются каждый день.

«Помимо анализа реальных сделок в расчете значений эталонных ставок применяются и другие методы, которые способствуют созданию наиболее справедливых условий кредитования, – дополнил свой рассказ экономист. – Например, в Великобритании регулятор создает эталонную ставку на основании межбанковских сделок, которые превышают 25 млн фунтов стерлингов, высчитывая медиану, взвешенную по объему. В Евросоюзе идут еще дальше: Европейский центральный банк агрегирует информацию о сделках свыше 1 млн евро, отбрасывает 25% самых высоких и самых низких показателей, а уже по оставшимся 50% считает средневзвешенную ставку. Это позволяет исключить из расчетов аномальные показатели».

Тот факт, что Национальный банк КР принял решение о введении в действие собственной эталонной ставки, говорит о зрелости национальной экономики и готовности не только перенимать первоклассный международный опыт, но и создавать открытую, справедливую финансовую систему.

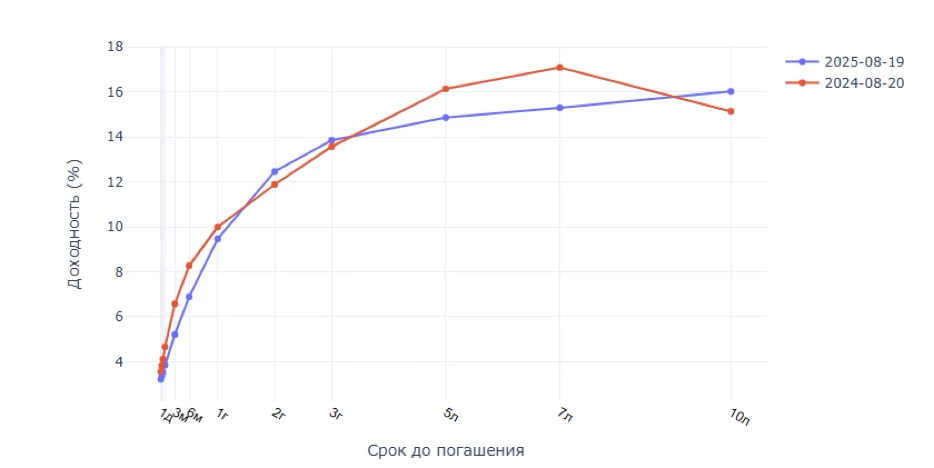

Аюпов также обратил внимание на модель, показывающую временную структуру процентных ставок.

«Кривая доходности представляет собой график, который показывает взаимосвязь между ценами и сроками погашения ценных бумаг в национальной валюте, – пояснил профессор. – Такая модель, на первый взгляд, представляет наиболее живой интерес для наиболее активных пользователей финансовой системы страны – банков, инвесторов, иностранных игроков на рынках ценных бумаг».

«Однако стоит понимать, что рынок ценных бумаг играет важнейшую роль в формировании ставок по кредитам всех типов. Процент, который коммерческий банк может получить от покупки ценной бумаги, является «точкой невозврата» в установлении условий кредитования для населения и предпринимателей. К примеру, если государство выпускает 10-% облигацию, банку будет невыгодно выдавать кредит под меньший процент. Получается, что увеличение показателя на кривой доходности можно будет воспринять как сигнал к росту ставок кредитования, и наоборот».

Кривая доходности государственных ценных бумаг и ценных бумаг Национального банка Кыргызской Республики

«Простота и практическая полезность подобной модели позволяет с уверенностью заявить, что кривая доходности станет полезной и для простых граждан Кыргызстана, – уверен Асылбек Аюпов. – Благодаря ей можно будет лучше понимать, как будут меняться ставки по кредитам и депозитам в будущем, чего ожидать от ипотеки или долгосрочных вкладов. Она позволит семьям более уверенно планировать свои расходы и накопления, а предпринимателям — выбирать наиболее выгодный момент для привлечения заемных средств. Таким образом, инструмент, кажущийся сугубо «банковским», на деле станет компасом для каждого, кто строит планы на завтрашний день».

Принятие решения о внедрении межбанковской эталонной процентной ставки и создании кривой доходности государственных и собственных ценных бумаг стало исторической вехой в развитии финансовой системы Кыргызстана, подчеркнул эксперт.

«Эти инструменты формируют прозрачные ориентиры стоимости денег, позволяют банкам и инвесторам лучше управлять рисками и принимать взвешенные решения, а значит – обеспечивают устойчивость национальной экономики, – заметил экономист. – В мировой практике эталонные ставки уже давно стали фундаментом денежно-кредитной политики ведущих держав, и теперь Кыргызстан уверенно встраивается в эту систему, подтверждая свой курс на финансовую независимость и интеграцию в международное экономическое пространство».

По мнению профессора, Национальный банк выступает не просто регулятором, а стратегическим архитектором, формирующим условия для роста доверия, привлечения инвестиций и расширения возможностей бизнеса.

«Но главное – эта работа не ограничивается только кругом профессиональных участников рынка. Появление BIR и кривой доходности будет иметь долгосрочный эффект для каждого гражданина: от предпринимателя, который сможет брать кредиты по более справедливым условиям, до семьи, решившей вложиться в жильё или образование детей. Повышение прозрачности и снижение рисков в финансовой системе означает более доступные кредиты, более надёжные вклады и более предсказуемые цены», – отметил эксперт.

«Таким образом, создаётся прочная основа для будущего процветания Кыргызстана, где национальные решения опираются на лучшие мировые практики, а развитие денежного рынка становится неотъемлемой частью построения сильного и современного государства», – подытожил Асылбек Аюпов.