Что выгоднее: аренда жилья и мини-бизнес в Бишкеке или ипотека под 18%

Квартирный вопрос остается одной из самых болезненных тем для экономики Кыргызстана. Нередко возникает вопрос, кто вообще может позволить себе жилье в новостройке, особенно если ориентироваться на средние доходы и цены на недвижимость — прежде всего в Бишкеке. Редакция Economist.kg разбирается, при каких условиях «среднестатистические» граждане могут купить квартиру в столице и не «разориться», а также что выгоднее — аренда или ипотека.

Для исследования предположим, что в столице живет молодая семья из двух человек — Айгерим и Айбек. Оба получают среднюю зарплату по Кыргызстану — 43 тысячи сомов. Тратят они умеренно — около 20 тысяч сомов в месяц (примерно по два прожиточных минимума). При этом им посчастливилось получить щедрый подарок от родителей (предположим, на свадьбу) — 2 млн сомов.

Айгерим и Айбек планируют приобрести собственное жилье — однокомнатную квартиру площадью 38 м². В этом случае без ипотеки не обойтись. Рассчитаем, с какими расходами столкнется семья.

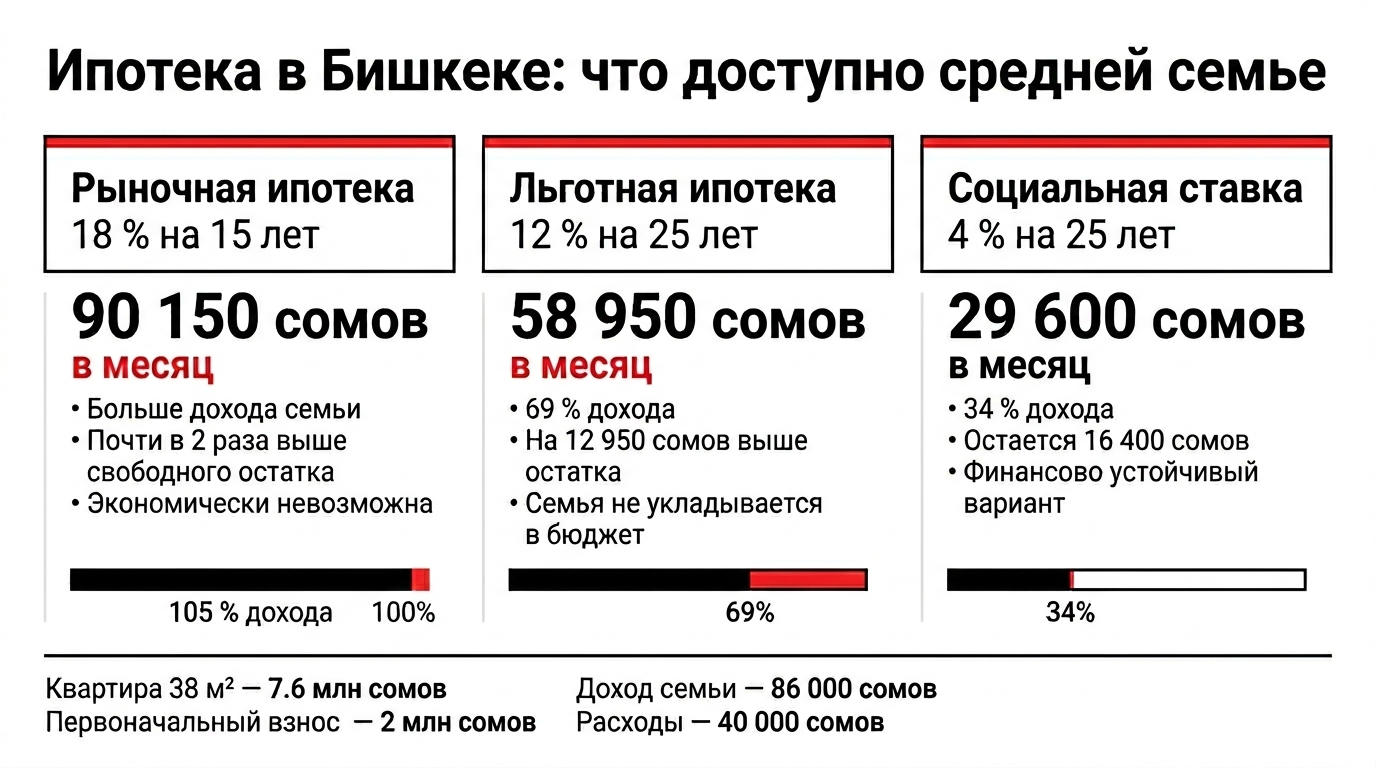

Известно, что в январе 2026 года средняя стоимость 1 м² в Бишкеке достигла 200 тысяч сомов. Исходим из трех доступных вариантов ипотеки — рыночная ипотека 18% на 15 лет, льготная ипотека 12% на 25 лет, льготная ипотека 4% на 25 лет. Айгерим и Айбек могут направить 2 млн сомов на первоначальный взнос. Тогда сумма кредита составит 5.6 млн сомов. Учитывая, что в месяц семья тратит порядка 40 тысяч сомов на бытовые нужды, у них остается 46 тысяч сомов на обслуживание кредита.

Если разложить цифры по трем сценариям, картина становится нагляднее. При рыночной ставке 18% на 15 лет кредит в 5.6 млн сомов превращается в ежемесячный платеж около 90.2 тысячи сомов — это 105% совокупного дохода семьи и почти вдвое больше их свободного остатка после обязательных расходов. Такая модель не сходится даже теоретически.

Льготная ставка 12% на 25 лет снижает платеж до примерно 59 тысяч сомов, но и здесь нагрузка составляет 69% совокупного дохода, а сумма превышает доступный остаток примерно на 13 тысяч сомов — даже длинный срок не спасает бюджет.

И только социальная ставка в 4% на 25 лет меняет баланс: ежемесячный платеж около 29.6 тысячи сомов занимает 34% дохода, после него остается около 16.4 тысячи сомов запаса. Это соответствует банковскому ориентиру долговой нагрузки в пределах 30–40% и переводит покупку жилья из зоны математической невозможности в зону финансовой устойчивости.

А что, если снимать квартиру и вложиться в бизнес?

Рассмотрим альтернативный сценарий. Айгерим и Айбек решили отказаться от ипотеки и вложить 2 млн сомов в бизнес, открыв мини-пекарню. Они арендуют однокомнатную квартиру за 40 тысяч сомов в месяц, при этом Айгерим уходит с работы и полностью посвящает себя семейному делу. Оценим, как изменится финансовое положение семьи через 15 лет.

Предположим рентабельность бизнеса на уровне 20% — показатель, характерный для малого предприятия в Бишкеке. Допустим, месячная выручка мини-пекарни составит 400 тысяч сомов. При такой рентабельности прибыль составит 80 тысяч сомов. Из этой суммы необходимо уплатить единый налог (6% от оборота — 24 тысячи сомов) и отчисления в Соцфонд (округлим до 2 тысяч сомов в месяц). В итоге чистая прибыль составит около 54 тысяч сомов.

В таком сценарии месячный доход семьи составит 97 тысяч сомов. Из которых 40 тысяч уйдут на бытовые расходы, а еще 40 тысяч — на оплату аренды. Итого у молодой семьи, выбравшей аренду и малый бизнес будет оставаться 17 тысяч сомов в месяц, или 204 тысячи сомов в год. Эти средства можно разместить на банковском депозите под 10% годовых. Тогда процентный доход составит около 20.4 тысячи сомов в год.

Без учета сложных процентов за 15 лет такого подхода к семейному бюджету Айгерим и Айбек накопят около 3.37 млн сомов. При использовании сложных процентов (если семья не снимает средства с депозита) сумма увеличится примерно до 6.5 млн сомов.

Плюсы и минусы двух путей

У каждого из вариантов есть свои преимущества и недостатки. Ипотека приводит к тому, что через 25 лет семья получает квартиру в собственность, которую можно передать детям. Она также создает ощущение владения имуществом, хотя и с ограничениями.

Вариант с арендой жилья дает возможность вести собственный бизнес. Это риск, но и потенциальный доход. Отказ от ипотеки позволяет направлять средства в развитие собственных идей, а не на выплату процентов банку. В этом случае семья отказывается от ощущения владения жильем в пользу возможности улучшить финансовое положение.

🧭

Для экономики в целом малый бизнес может быть предпочтительнее ипотеки, так как каждый вложенный сом работает не только на одну семью, но и создает оборот, рабочие места и налоговые поступления. Мини-пекарня закупает муку у поставщиков, платит аренду, перечисляет 6% единого налога с оборота и взносы в Соцфонд — средства остаются в экономике и продолжают работать.

В отличие от ипотеки, где значительная часть платежа уходит банку в виде процентов, предпринимательская модель формирует добавленную стоимость, поддерживает занятость и расширяет локальный рынок. С точки зрения макроэкономики это рост ВВП, увеличение налоговой базы и развитие городской инфраструктуры.

Однако для конкретной семьи такой выбор связан с более высоким риском и зависимостью от спроса, тогда как ипотека — прежде всего инструмент личной финансовой стабильности, а не драйвер экономического роста.

В отличие от ипотеки, где значительная часть платежа уходит банку в виде процентов, предпринимательская модель формирует добавленную стоимость, поддерживает занятость и расширяет локальный рынок. С точки зрения макроэкономики это рост ВВП, увеличение налоговой базы и развитие городской инфраструктуры.

Однако для конкретной семьи такой выбор связан с более высоким риском и зависимостью от спроса, тогда как ипотека — прежде всего инструмент личной финансовой стабильности, а не драйвер экономического роста.