«Боль покупок»: почему банковские карты заставляют кыргызстанцев тратить больше

В Кыргызстане укоренились банковские карты: за 2020–2024 годы их количество выросло в 2.7 раза — с 3.3 млн до 9.2 млн. Сеть POS-терминалов увеличилась втрое, достигнув 36.3 тысячи устройств. Но за этим технологическим сдвигом стоит не только удобство — меняется психология потребления.

Нейроэкономические исследования показывают: при безналичной оплате мозг слабее фиксирует «боль потери». Чем проще и незаметнее транзакция, тем ниже активация зон, отвечающих за дискомфорт, и тем выше готовность тратить.

Число банковских карт в Кыргызстане выросло почти втрое за пять лет

По данным Нацстаткома, с 2020 по 2024 год рынок платежных карт в КР вырос в 2.7 раза — с 3.3 млн до 9.2 млн карт в обращении.

Когда мы совершаем покупку, мозг воспринимает это не просто как обмен денег на товар, а как потенциальную потерю ресурса. Это связано с тем, что значительная часть нейронных механизмов принятия решений формировалась в условиях дефицита: для систем выживания, которые помогали людям в старые времена бороться с агрессивной внешней средой, любое уменьшение запасов (еды, энергии, эквивалентов «ценности») требовало осторожности.

Поэтому даже в современной экономике изобилия покупка автоматически активирует внутренний конфликт между желанием получить выгоду и стремлением избежать потери.

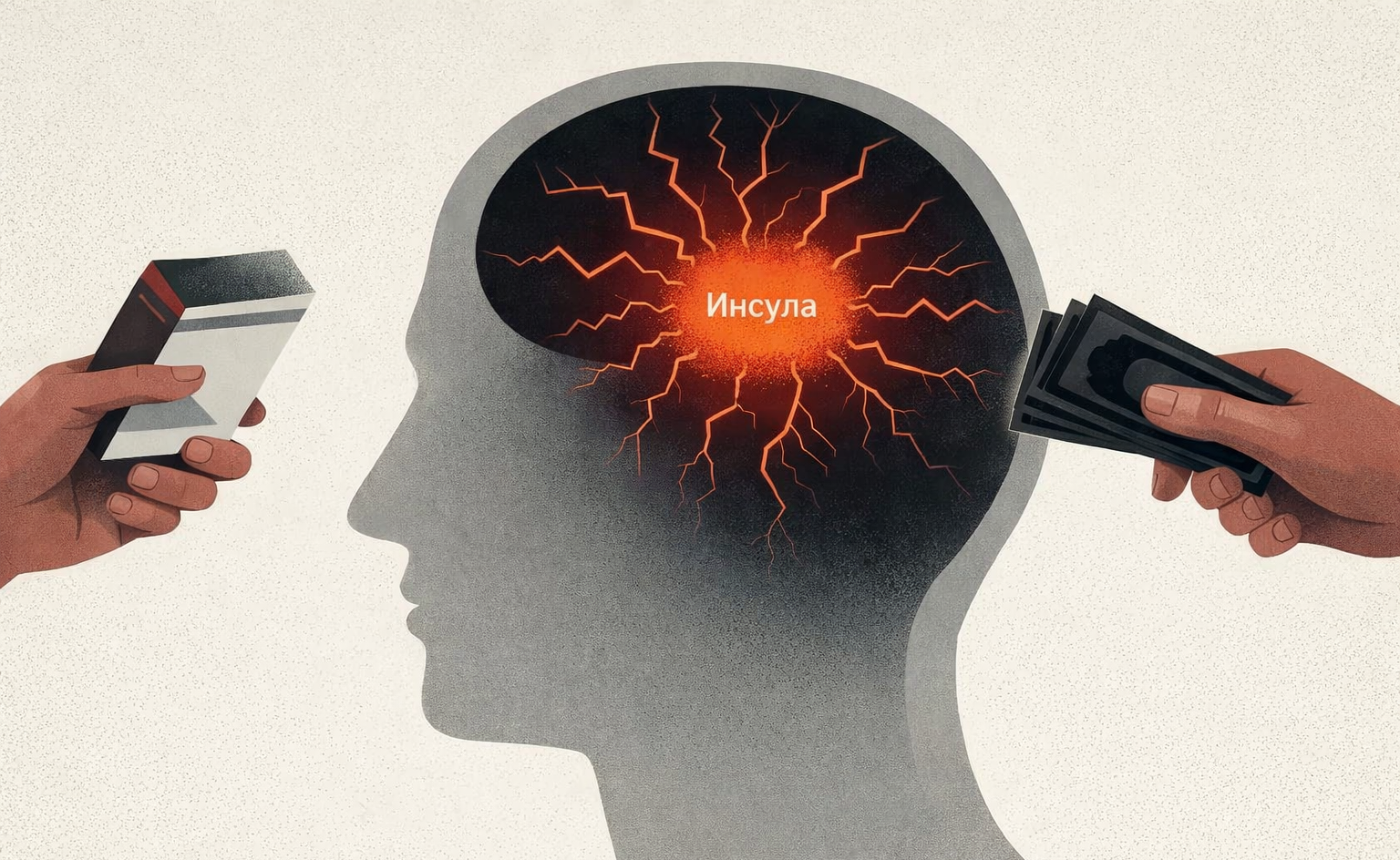

Ключевую роль в этом процессе играет инсула (островковая доля коры головного мозга). Она отвечает за субъективное ощущение дискомфорта, включая не только физическую, но и «экономическую» боль.

Нейровизуализационные исследования показывают: при необходимости заплатить (особенно крупную сумму) активность инсулы возрастает. Именно этот сигнал часто предсказывает отказ от покупки. Иными словами, мозг буквально «чувствует» трату денег как неприятный опыт.

Три способа оплаты — три разных эффекта для мозга

Наличные

При оплате наличными «заметность» и ощутимость потери достигают максимума: человек физически расстается с купюрами, видит их и пересчитывает. Это усиливает восприятие траты как реального убытка. В результате зоны мозга, связанные с дискомфортом, работают активнее. Внимание сильнее фиксируется на сумме, а вероятность импульсивной покупки падает.

Именно поэтому расчеты наличными чаще ведут к сдержанному и рациональному потреблению.

Банковская карта

При оплате картой срабатывает механизм снижения когнитивной вовлеченности: нет физического контакта с деньгами, отсутствует пересчет, а сама транзакция занимает доли секунды.

В результате потребитель воспринимает деньги абстрактно — как цифры или очки в видеоигре, а не как ограниченный ресурс.

Нейробиологически это ведет к резкому ослаблению «боли оплаты»: активация инсулы падает, внутреннее сопротивление трате почти исчезает, и решение о покупке дается почти без усилий.

Оплата мобильным телефоном

При переходе к самым современным методам оплаты — платежным стикером или телефоном — формируется не просто разрыв между покупкой и ощущением потери, а почти полное исчезновение самого акта оплаты как события.

Транзакция превращается в фоновое действие: нет ни паузы, ни моторного усилия, ни визуального контакта с деньгами. Это быстрый жест, который мозг почти не регистрирует как «расход».

В терминах нейроэкономики это означает почти нулевую «заметность потери»: сигналы, связанные с дискомфортом (включая активность инcулы), ослабевают до минимума.

При этом усиливается другой, более тонкий эффект — автоматизация поведения. Повторяющиеся быстрые платежи формируют привычку, где решение о покупке все чаще минует осознанную оценку и смещается в сторону дофаминовой системы вознаграждения. В результате мозг реагирует не на факт траты, а на ожидаемое удовольствие от покупки, причем почти без «тормозящего» сигнала.

Именно поэтому мобильные платежи чаще всего ведут не просто к росту расходов, а к их ускорению и дроблению — человек начинает тратить чаще, быстрее и менее заметно для самого себя.

🧭

В результате переход от наличных к картам и смартфонам перестраивает поведение потребителей: покупки становятся менее ощутимыми и более частыми. Карты дополняют эпоху клипового мышления и спонтанности, создавая более удобный мир для обычных граждан и открывая широкие возможности для бизнеса и банковской системы.

Индустриализация дофамина: почему экономика учится говорить на языке игр?

Ранее редакция Economist.kg рассказывала, как клиповое мышление и «экономика зеппинга» меняют правила игры на рынках: внимание сокращается, решения становятся более импульсивными, а длинные стратегии все труднее удерживать в фокусе. Но бизнес и государства не просто наблюдают за этой трансформацией — они учатся использовать ее в своих интересах. Ответом на фрагментацию

Рынок в ритме «зеппинга»: почему клиповое мышление убивает долгосрочные стратегии

Во всем мире процветает клиповое мышление. Его принято считать культурной особенностью эпохи соцсетей, однако этот тип восприятия реальности уже вовсю диктует правила в экономике. Человек потребляет информацию фрагментарно: быстро, ярко, вне логических цепочек. Такой режим — механизм выживания в информационном шуме. Но цена этой адаптации высока: меняется поведение потребителей, инвесторов и