Как работают налоговые режимы в Кыргызстане, Казахстане и Узбекистане — разбор

В Бишкеке прошел круглый стол на тему «Налоговая политика и налоговое администрирование: диалог государства и бизнеса». На мероприятии экспертом выступила Мария Назарова, директор по налоговым вопросам Schneider Group.

Она представила сравнительный анализ налоговых систем стран Центральной Азии, отметив, что от выбранной политики напрямую зависит рост и развитие каждой страны.

Самые низкие ставки в регионе

Главный вывод эксперта: Кыргызстан на сегодняшний день является страной с самыми низкими ставками налогообложения в Центральной Азии. Сравнение основных налогов показывает заметный разрыв:

- налог на прибыль: в Узбекистане ставка составляет 15%, в Казахстане – 20% (25% для банковского и игорного сектора);

- подоходный налог с физических лиц: в Кыргызстане он составляет всего 10%. Для сравнения: в Узбекистане — 5-12%, а в Казахстане — от 10% до 15%;

- налог у источника для нерезидентов: в Кыргызстане зафиксирована самая низкая ставка – 5-10%. В соседних странах (Казахстан и Узбекистан) на некоторые доходы она достигает 20%.

Единственным отличием является налог с продаж, который есть только в Кыргызстане, но, по мнению эксперта, из-за низкой ставки он не оказывает существенного влияния на бизнес.

Налоговое администрирование и сроки проверок

Срок исковой давности для налоговых проверок в Кыргызстане и Узбекистане составляет 3 года. В Казахстане подход строже: для крупных налогоплательщиков этот срок увеличен до 5 лет.

Казахстан также внедряет технологические новшества, такие как сопоставительный и автоматизированный контроль. Для налогоплательщиков с высокими рисками там предусмотрено автоматизированное подтверждение НДС.

Что касается бюджетной динамики, то в Узбекистане доходы ежегодно растут, а Казахстан в 2024 году отметился серьезным спадом. Чтобы закрыть возникший дефицит, власти РК готовят Налоговый кодекс на 2026 год, который предполагает пересмотр ставок и усиление контроля.

На этом фоне Кыргызстан демонстрирует устойчивость: несмотря на более низкие налоги, динамика поступлений в республике остается стабильной.

Когда сделка превращается в бизнес?

Важное изменение в законодательстве Кыргызстана коснулось определения предпринимательской деятельности. Теперь ею считается деятельность, носящая не разовый характер:

- в Кыргызстане: если физическое лицо продало товар, оказало услугу или сдало имущество в аренду дважды – это уже предпринимательство. Нужно вставать на учет как ИП и платить налоги, иначе возникают риски доначислений за прошлые периоды и санкций;

- в Казахстане и Узбекистане: там нет ожидания «второго раза». Деятельность признается предпринимательской с первой же сделки.

Борьба с дроблением бизнеса

Все страны региона начали активно бороться с искусственным разделением выручки для ухода от налогов:

- в Кыргызстане: если выявляется дробление бизнеса между связанными сторонами ради льготных режимов, компанию просто лишают права на льготы и переводят на общеустановленный режим;

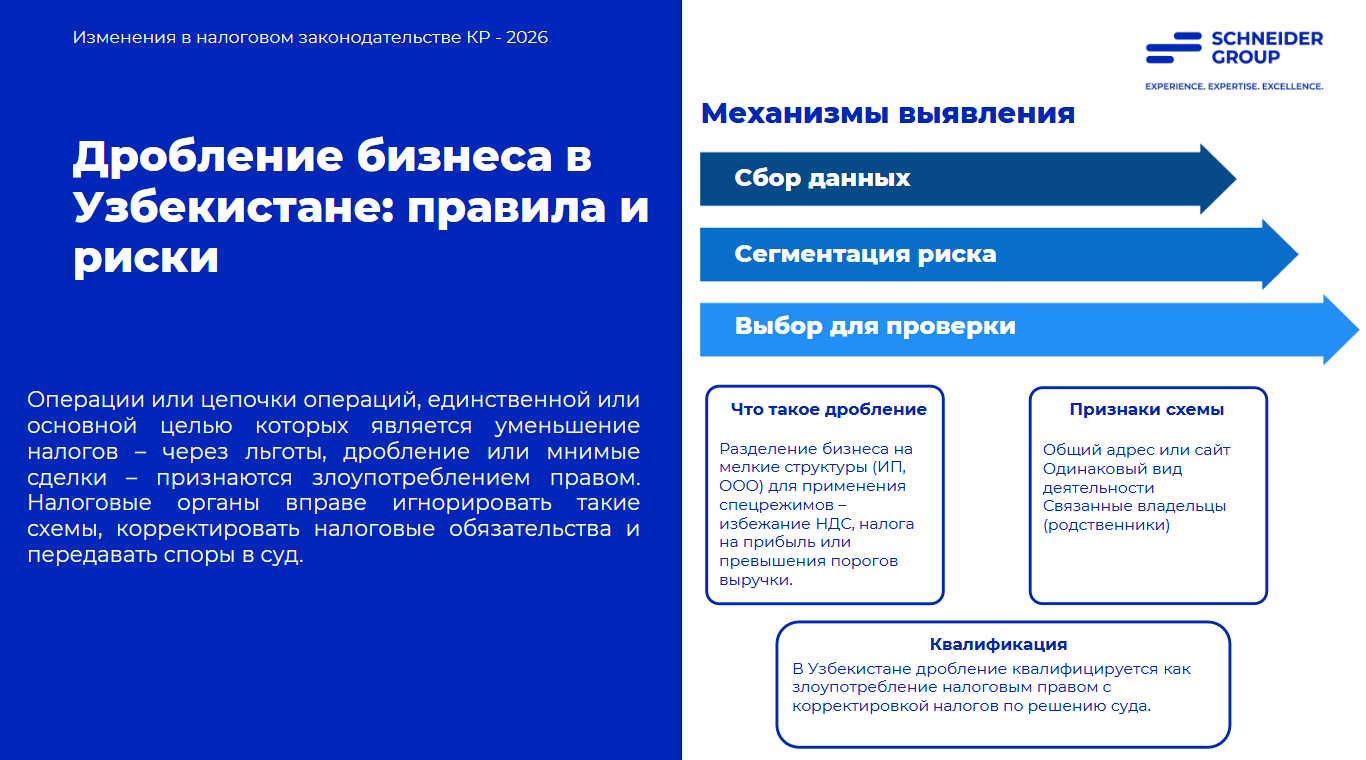

- в Узбекистане: используется понятие «злоупотребление налоговым правом». Факт сепарации доходов доказывается Налоговой службой через суд;

- в Казахстане: власти ввели жесткий запрет для крупного бизнеса на приобретение услуг у предпринимателей, работающих на «упрощенке». Это создало проблемы для микробизнеса, который остался без заказов, и сейчас в стране обсуждается пересмотр этой нормы. Также в Казахстане был снижен порог регистрации по НДС.

Инновации и специальные режимы

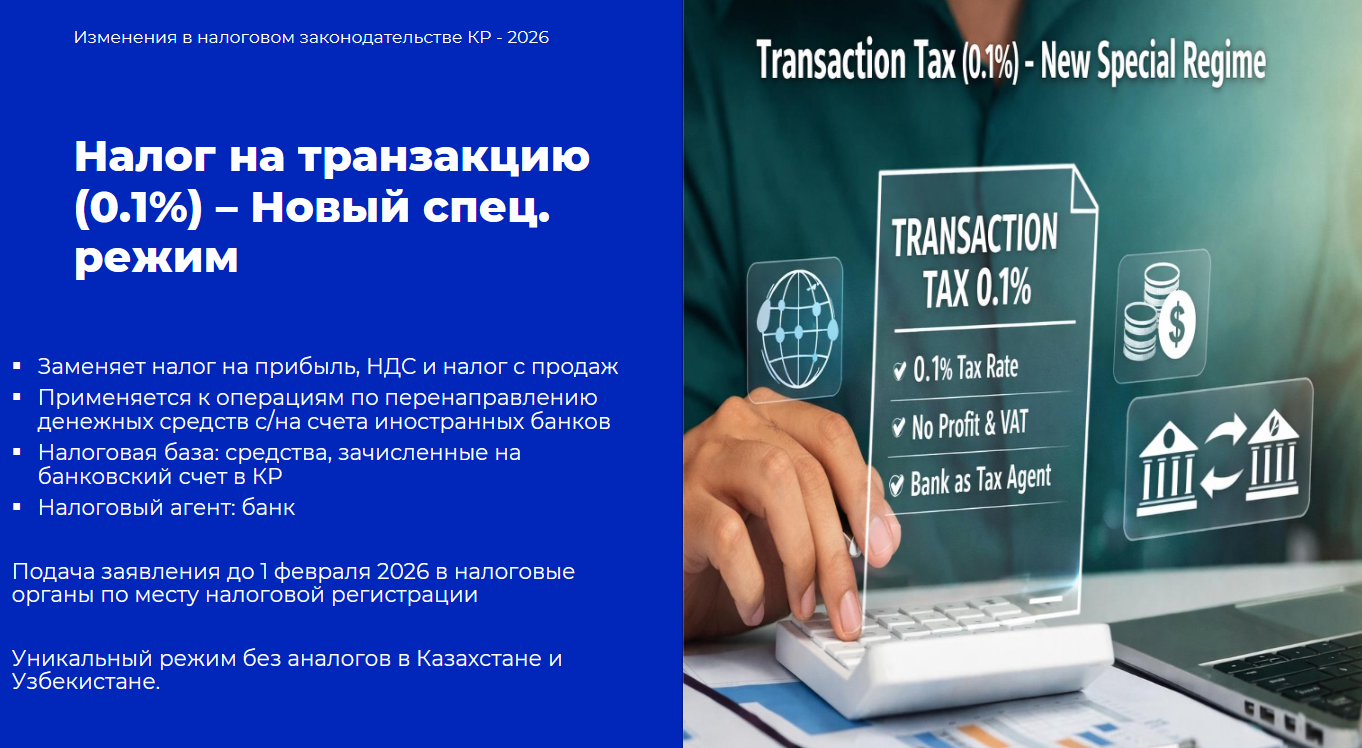

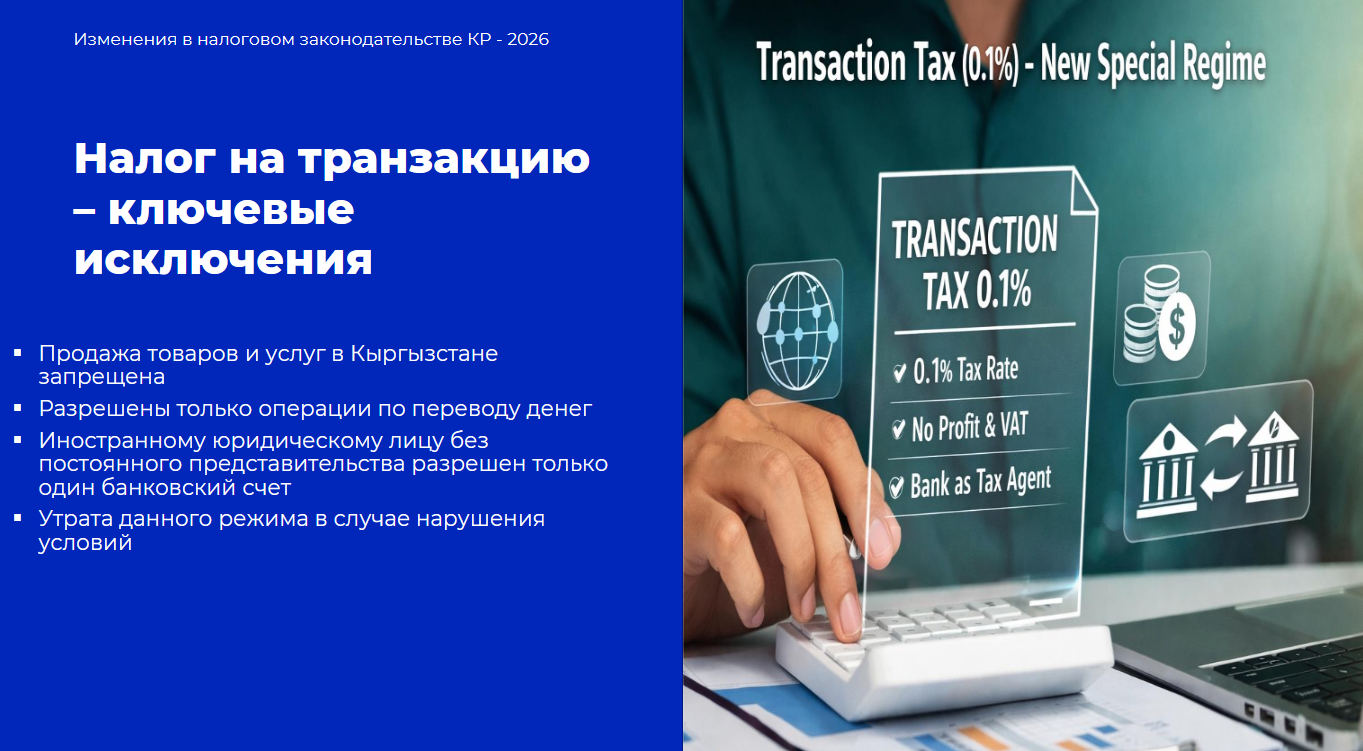

Кыргызстан стал новатором в регионе, внедрив налог на транзакции в размере 0.1%. Этот режим стал актуален из-за геополитической ситуации и санкций, позволив иностранным компаниям проводить платежи через банки Кыргызстана. В Казахстане и Узбекистане таких режимов нет.

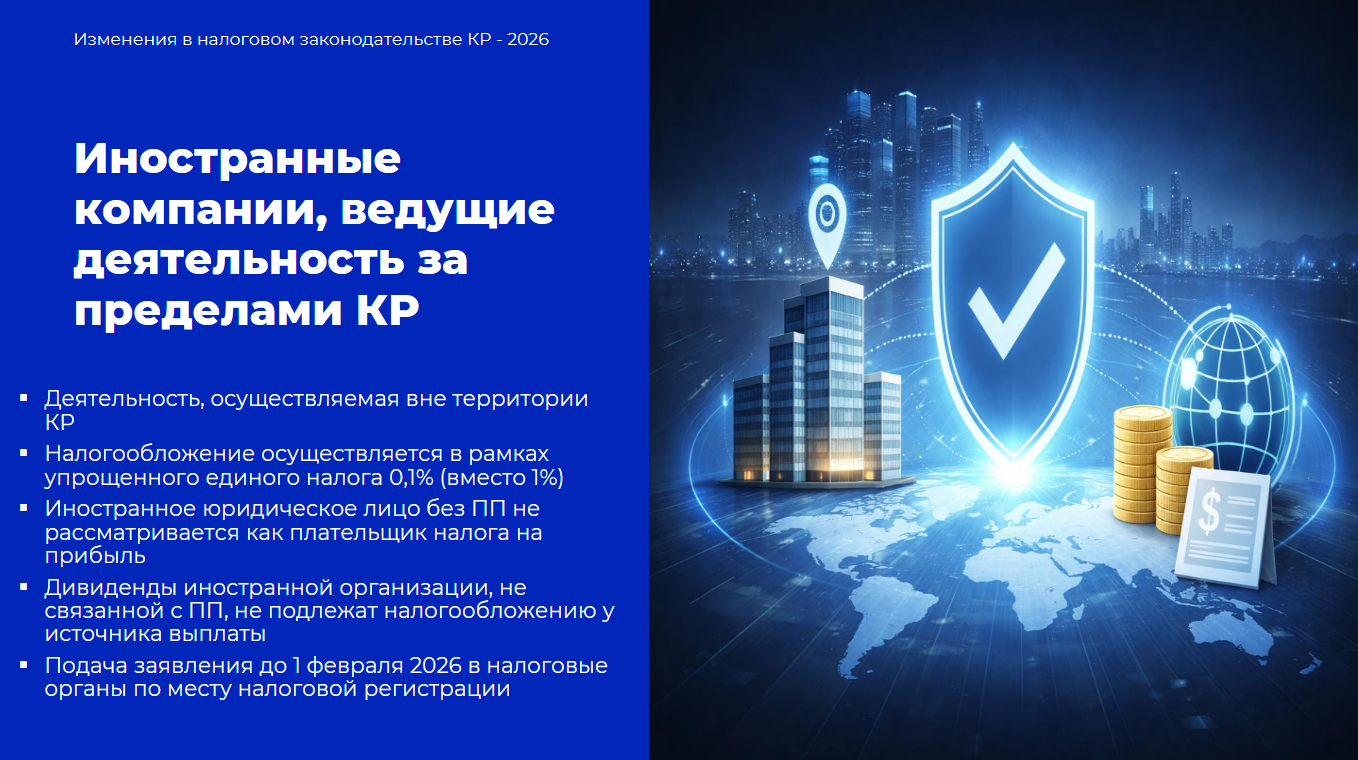

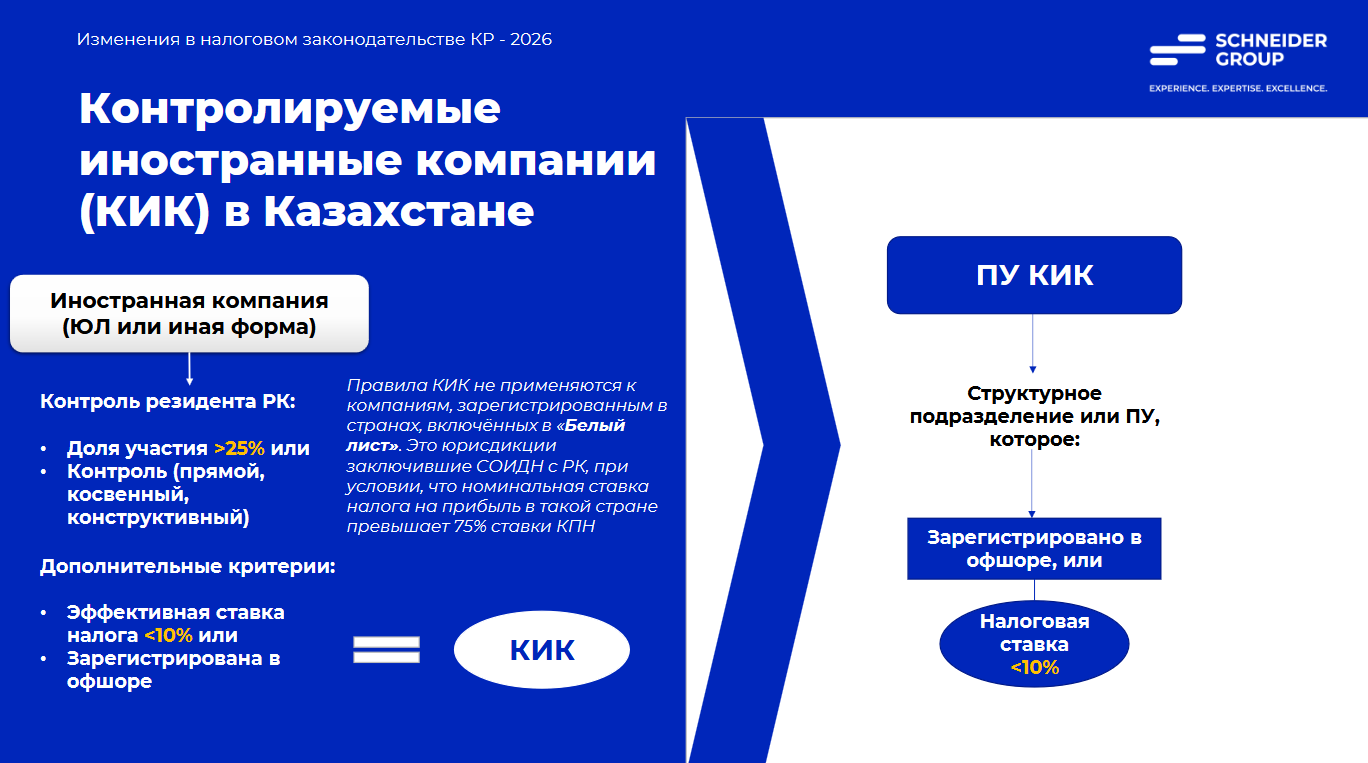

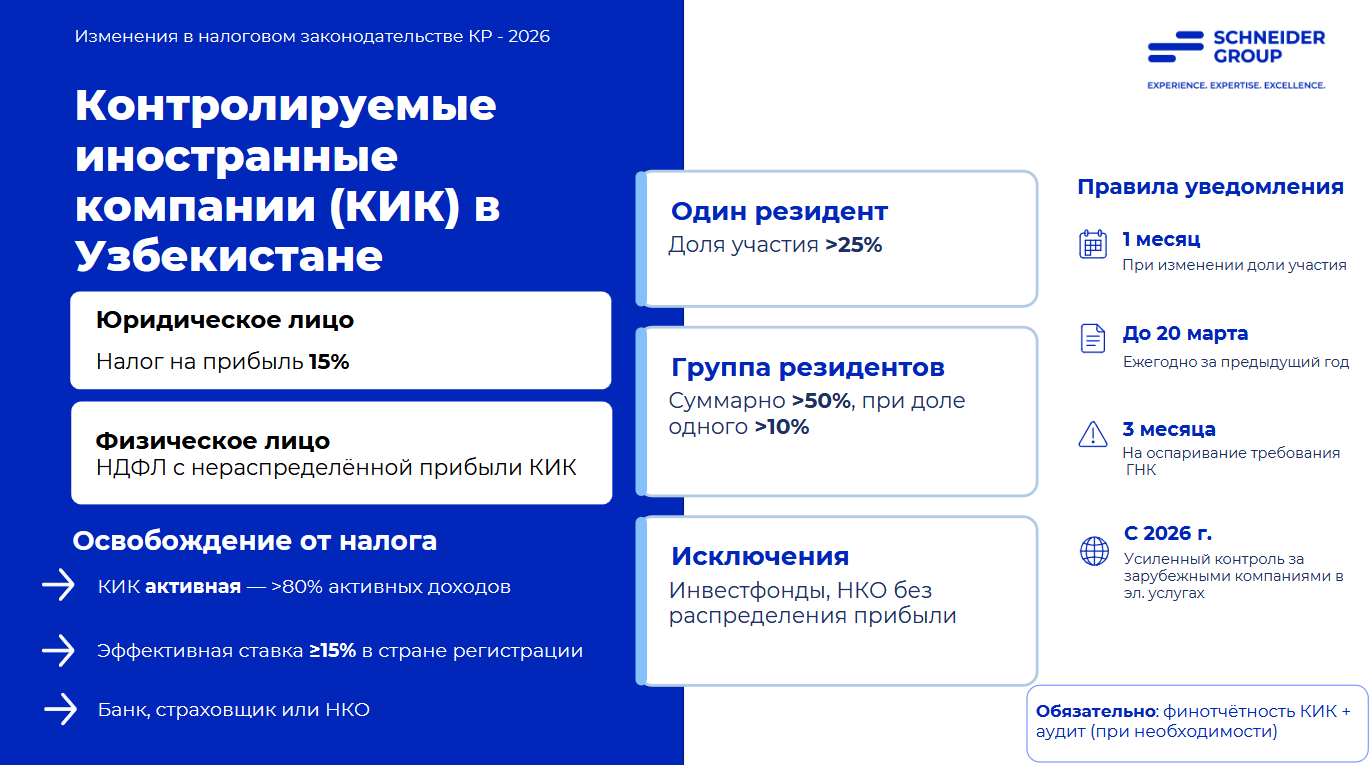

Также Кыргызстан лидирует по лояльности к компаниям, ведущим деятельность за пределами страны. Для них предусмотрен налог всего 0.1%. В Казахстане владельцы таких «контролируемых иностранных компаний» (КИК) платят 20% (юрлица) и 15% (физлица). В Узбекистане ставки составляют 15% и 12% соответственно.

Временный ввоз товаров

Для Казахстана и Кыргызстана как членов ЕАЭС действуют общие правила: временный ввоз возможен на 24 месяца без уплаты налогов. Если срок превышен, НДС на импорт уплачивается с даты первого ввоза товара. В Узбекистане, который не входит в союз, сроки составляют от 1 до 2 лет с возможностью продления по решению таможни.

Мария Назарова резюмировала, что текущая налоговая политика КР остается наиболее привлекательной и лояльной к инвестициям по сравнению с ближайшими соседями.