Август на крипторынке: сезонное давление на Bitcoin и новые драйверы роста вне его

По данным Binance Research, август прошел под знаком коррекции: совокупная капитализация криптовалют сократилась на 1,7%. Однако цифры скрывают разные истории — от сильного месяца у Ethereum и Solana до ускоренного роста нового стейблкойна USDe и активизации DeFi-платформ.

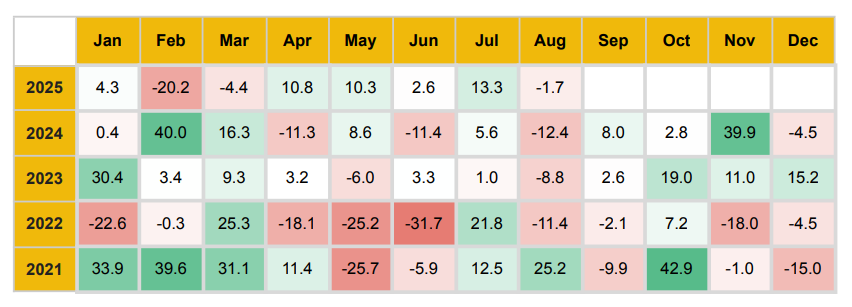

Капитализация и сезонность

Общее снижение рынка связано прежде всего с фиксацией прибыли по Bitcoin. После исторического максимума в $124,4 тыс. инвесторы переключили внимание на альткоины. Дополнительным фактором стали ожидания решений ФРС и публикация инфляционных индикаторов в США.

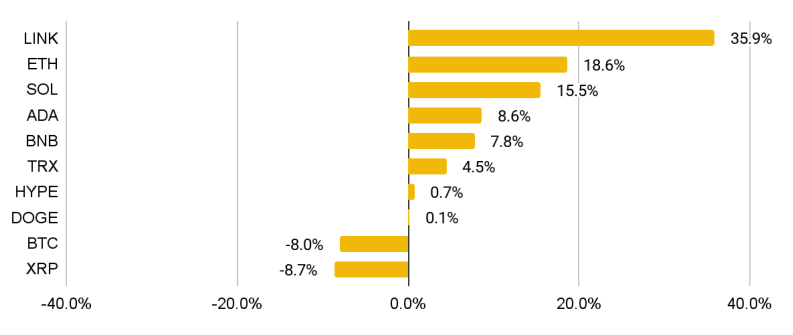

Лидеры и аутсайдеры месяца

Ethereum вырос почти на 19%, получив поддержку от ETF-притоков и корпоративных казначейств. Solana прибавила 15,5% благодаря апгрейду Alpenglow, ускоряющему сеть. Chainlink стал главным сюрпризом: рост на 36% после того, как его оракулы были использованы для публикации данных о ВВП США.

Bitcoin в августе просел на 8% — типичная сезонная слабость усилилась перетоком капитала в альткоины. XRP потерял 8,7% на фоне скандала вокруг инсайдерской торговли.

DeFi: рост ликвидности и новые практики

DeFi-сектор продолжил восстанавливаться: TVL вырос на 9,3% за месяц, а кредитные протоколы показали рост на 72% с начала года. Maple и Euler стали яркими примерами экспансии, увеличив показатели на сотни процентов.

В августе платформы активнее использовали buybacks для поддержки токенов. Объем таких операций достиг $166 млн, лидерами стали Hyperliquid и Pump.fun. Для части проектов это стало инструментом демонстрации устойчивости и привлечения пользователей.

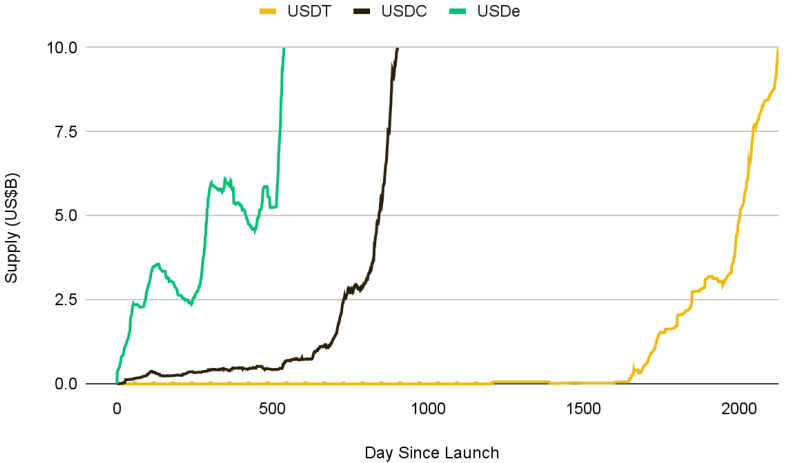

Стейблкойны: новый центр тяжести

USDe от Ethena показал рекордную динамику: +43,5% за месяц, объем достиг $12,2 млрд. Теперь его доля в сегменте превысила 4%. Такого результата USDe добился быстрее, чем USDT и USDC на ранних этапах развития.

Ключевые факторы — низкие комиссии, интеграции с экосистемами вроде TON, а также buybacks и программы стимулов. Для инвесторов это сигнал, что рынок стейблкойнов перестает быть дуополией и становится более конкурентным.

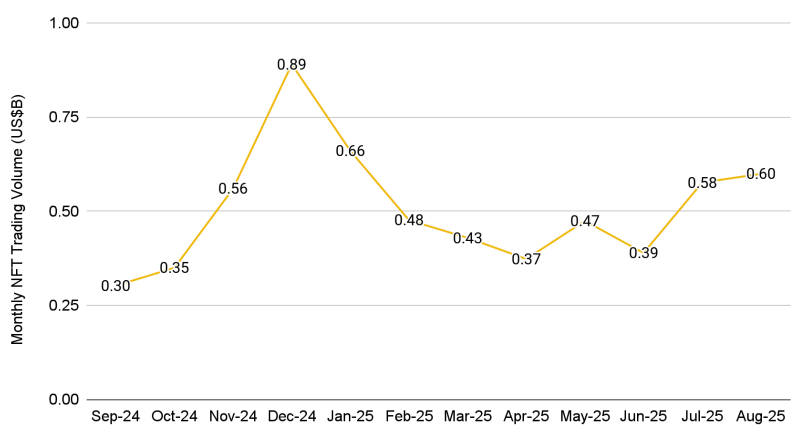

NFT: без новых драйверов

NFT-сектор слегка оживился — рост объема продаж около 4%. Ethereum сохранил лидерство, но Polygon прибавил почти 20%, усилив позиции за счет новых коллекций. При этом долгосрочные вопросы остаются: интерес институционалов снижается, а новые сценарии применения пока не появляются.

Макроэффект

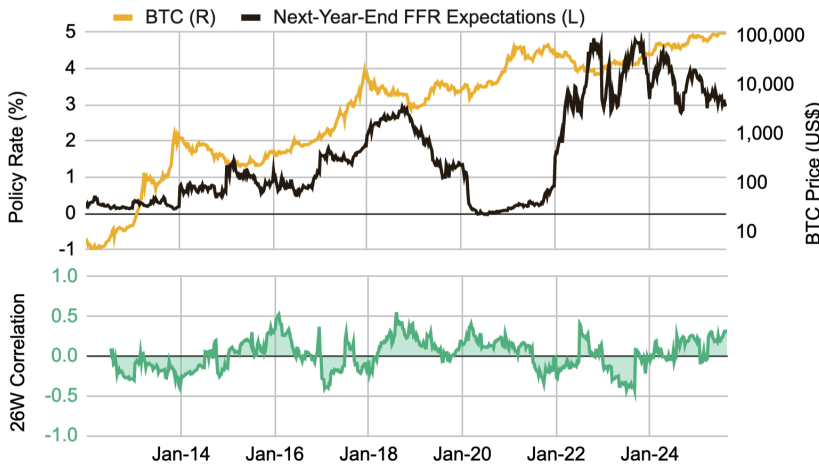

Рынок по-прежнему чувствителен к политике ФРС. Bitcoin отреагировал кратким ростом на мягкие комментарии Пауэлла, но статистически связь между ставками и ценой BTC остается слабой. Поведение инвесторов все чаще определяется институциональными потоками и обновлениями в сетях.

Итог

Август показал: даже при снижении общей капитализации рынок не стоит на месте. Ethereum и Solana усилили позиции, Chainlink доказал роль инфраструктурного игрока, DeFi и стейблкойны привлекли новый капитал, а NFT остались в поиске драйверов.

Сентябрь традиционно сложный для Биткоина, и это может отразиться на рынке в целом. Но рост интереса к альткоинам, DeFi и новым стейблкойнам создает точки опоры, которые в перспективе способны смягчить сезонное давление.