Как разделить бизнес в Кыргызстане и не попасть на деньги — инструкция от ГНС

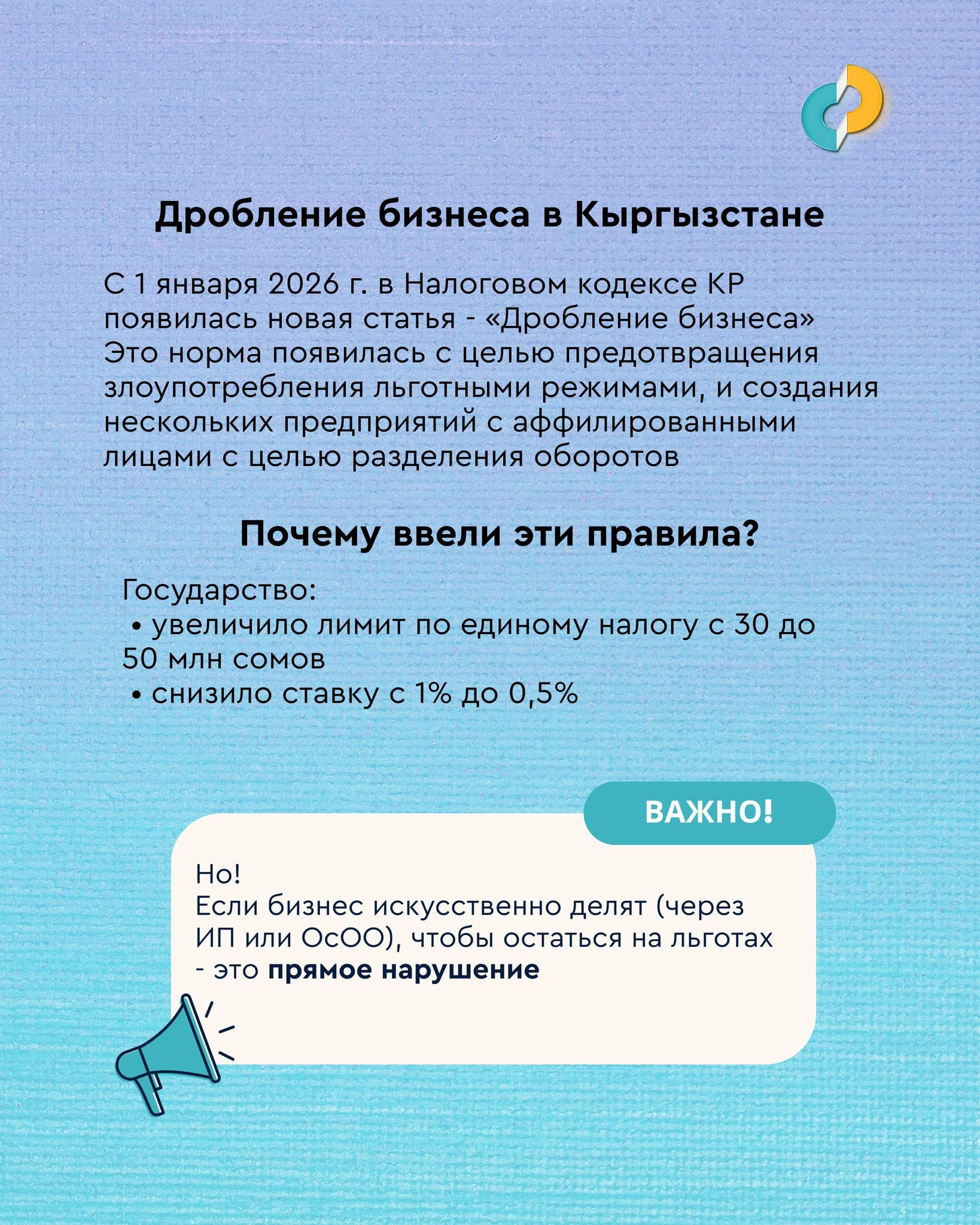

С 1 января 2026 года в Налоговом кодексе КР действует статья «Дробление бизнеса». Норма направлена против искусственного разделения компаний и ИП для сохранения льготных налоговых режимов. В ГНС подробно объяснили, как именно можно легально структурировать бизнес и избежать налоговых рисков.

Поводом для изменений стало расширение преференций по единому налогу: государство увеличило лимит оборота с 30 млн до 50 млн сомов и снизило ставку с 1% до 0.5%. После этого налоговые органы зафиксировали случаи, когда предприниматели создавали несколько ИП или ОсОО с одинаковой деятельностью, чтобы не выйти за пределы льготного режима.

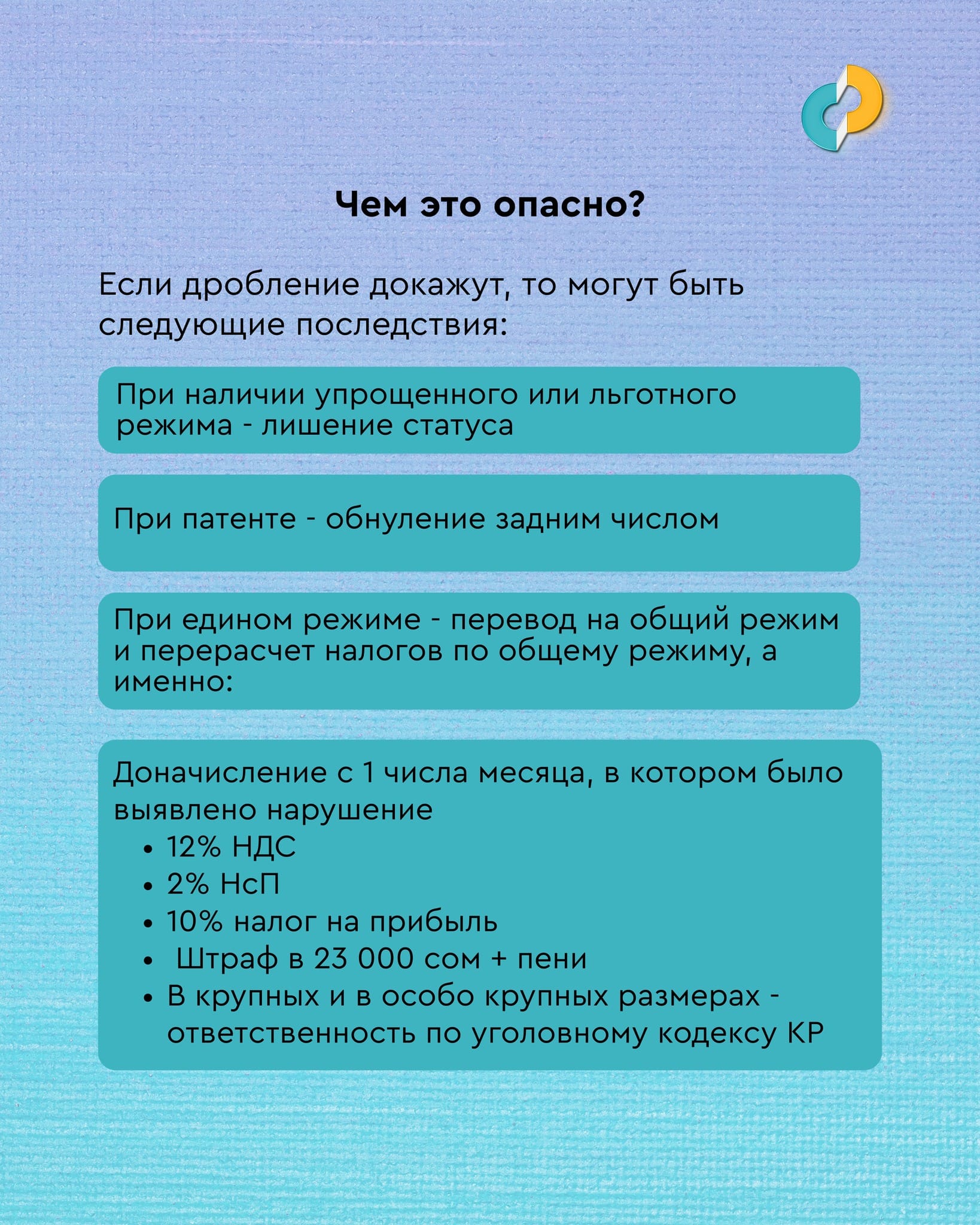

Если ГНС докажет дробление, последствия зависят от применяемой системы.

При упрощенном или льготном режиме возможна потеря статуса. При патенте — аннулирование задним числом. При едином режиме — перевод на общий режим с перерасчетом налогов с 1 числа месяца выявления нарушения. В этом случае могут доначислить 12% НДС, 2% НсП и 10% налога на прибыль, а также назначить штраф – 23 тысячи сомов и пени. При крупных и особо крупных суммах возможна уголовная ответственность.

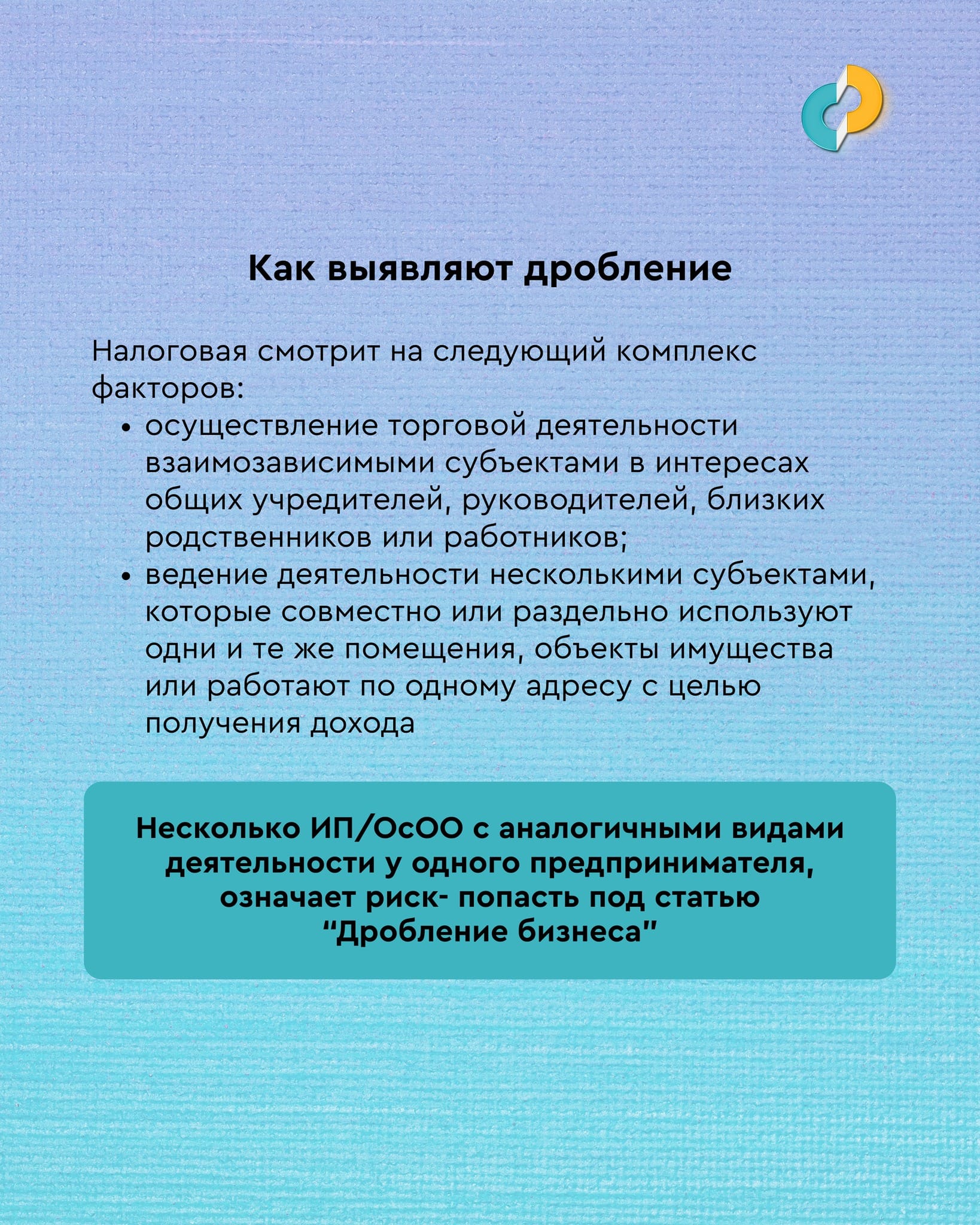

Контроль строится на анализе взаимозависимости субъектов. Налоговая учитывает наличие общих учредителей, руководителей или родственников, использование одних и тех же помещений и имущества, работу по одному адресу и ведение аналогичных видов деятельности с целью разделения оборотов.

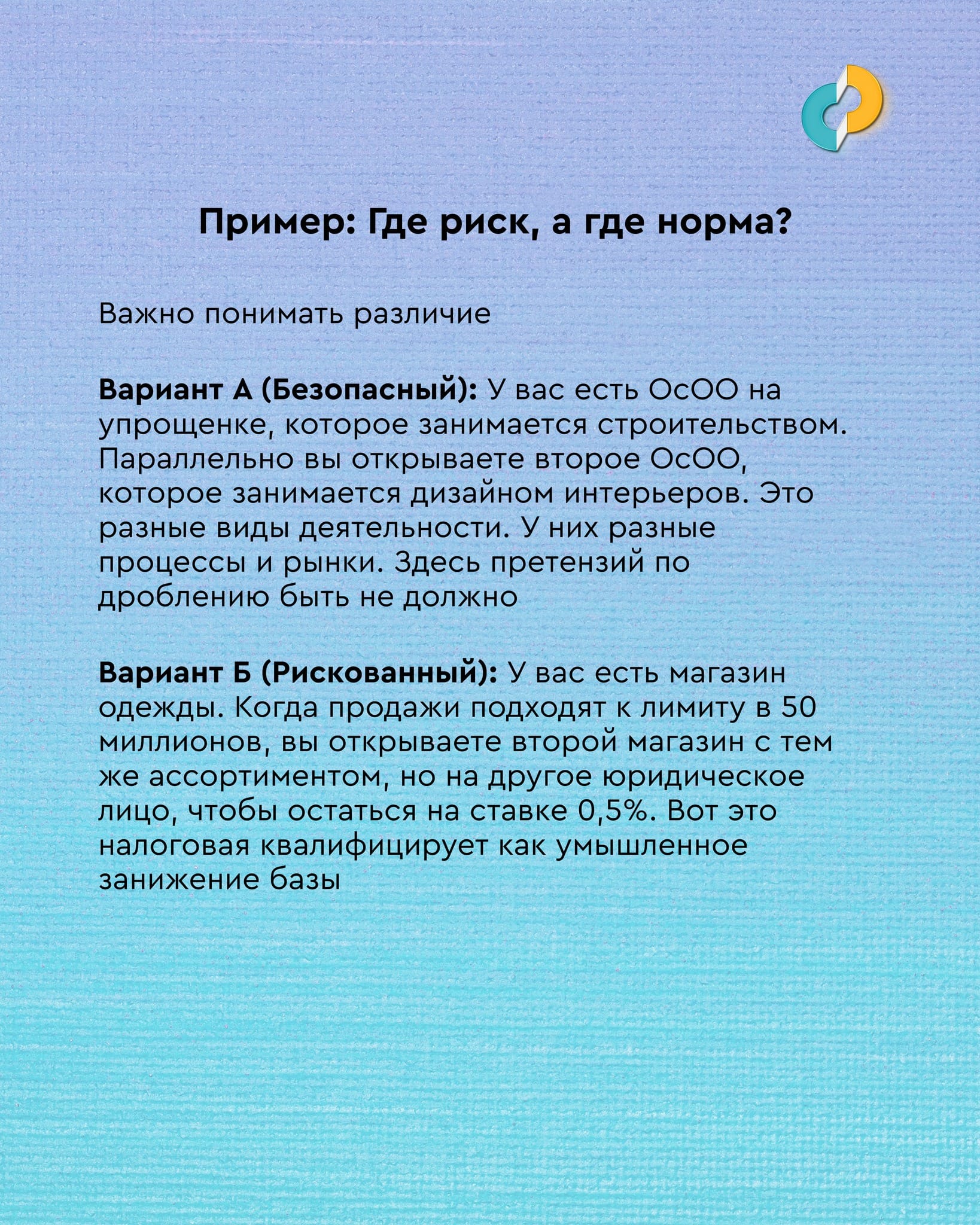

Разницу между законной структурой бизнеса и рисковой схемой в ГНС объясняют на примере. Если предприниматель ведет строительство через одно ОсОО и параллельно открывает второе для дизайна интерьеров, претензий не возникает — виды деятельности разные.

Риск появляется, если, например, владелец магазина одежды при достижении лимита в 50 млн сомов регистрирует вторую компанию с тем же ассортиментом и переводит обороты на нее, чтобы сохранить ставку 0.5%.

Новая норма меняет правила игры для малого и среднего бизнеса. Формальное разделение оборотов больше не гарантирует сохранение льгот, а налоговая нагрузка при выявлении нарушений может вырасти кратно.